我国进口印刷设备分析 关税将降低

从2010年新的进出口《税则》我们可以看到,有关印刷设备进出口新《税则》与2009年的进出口《税则》相比来看,印刷设备进口税目(共58个)、最惠国税率、出口税率与2009年相比没有变化。但也并非一成不变,有关印刷设备进出口新《税则》与2009年的进出口《税则》相比有以下主要特点:1、印刷设备进口税目(共58个)、最惠国税率、出口税率与2009年相比没有变化。2、调整暂定税率,降低进口关税。3,取消了热敏打印头、接触式图像传感器两个税号的暂定税率,恢复最惠国税率。

2010中国印企百强公布

在百强榜单中,当纳利中国以26.22亿元的销售收入稳居第一,鹤山雅图仕印刷有限公司和上海紫江企业集团股份有限公司紧随其后,位居第二位和第三位。福建省泰盛包装彩印有限公司以2.74亿元的销售收入位居榜单最后一位。与去年中国印刷企业100强排行榜榜底企业2.53亿元的销售收入相比,百强榜底企业销售额又有小幅跃升。

据统计,今年印刷百强企业的总销售收入为649.74亿元,比去年增加了8.1%。其中,销售收入超过10亿元的企业有15家,在5亿~10亿元的为33家,3亿~5亿元的有47家,3亿元以下的企业有5家。在百强企业中,有18家企业的利润总额超过亿元。其中,12家为烟包企业,其余6家则分布在报纸印刷、包装印刷、票据印刷等领域。

雅昌艺术中心获爱普生艺术微喷认证

7月15日,epson高级产品担当部长黄伟贤、大幅面销售经理梁坚以及epson影艺坊馆长杨赣一行来到北京雅昌,为雅昌企业集团三地艺术中心授予 epson“艺术微喷工作室”认证。

雅昌三地艺术中心获得的“艺术微喷工作室”认证,是雅昌在非传统印刷领域获得的专业认证,其不仅标志着雅昌的艺术复制技术的专业性和权威性,更标志着雅昌“艺术为人民服务”的愿景能够通过艺术微喷产品进行更多的展现。

中华商务在美再夺6项benny印刷大奖

中华商务联合印刷(香港)有限公司在2010年美国ppa(premierprintawards)大奖赛中再次取得骄人的成绩,一举获得包括6项benny大奖,13项精品奖(awardofrecognition),33项优异奖(certificateofmerit)在内的总共52项奖项。自1997年至今,中华商务共获得50项benny大奖。

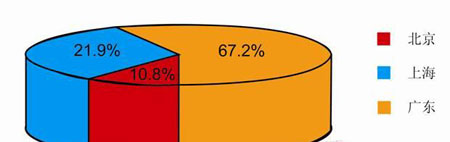

广东印刷工业总产值引领全国

广东省是中国经济第一大省(全省GDP多年排行全国第一),也是中国最大最重要的印刷工业基地。其印刷产值约占全国三分之一,印刷外贸加工产值多年位居全国之首。虽然近年经受国际金融风暴严重冲击,但广东位居我国印刷产业的龙头地位和引领我国印刷产业前进的势头仍然难以取代和不可撼动。

2009年广东、上海、北京三地印刷工业总产值比较

我国报纸印刷机自主创新实现大突破

在中国机械工业联合会的精心组织下,课题承担单位北人股份有限公司和北京印刷学院经过近三年的努力工作,课题研究内容已按计划全部完成,印刷机关键技术取得了重大突破,国产印刷机综合技术指标已达到国际先进水平,这标志着高速报纸印刷机国产化能力取得了新的突破。

该课题研发的BEIREN75A卷筒纸报纸印刷机,是单幅宽、倍径滚筒、模块化机组形式的报纸印刷设备,印刷速度≧75000张/小时,纸张线速度﹥11.3m/秒,属于中型印刷设备。同时该印刷设备具备配置变换灵活、自动化程度高的特点,可以针对大、中、小报社的不同需求构成不同规模的印刷生产线,其印刷质量、稳定性、噪音、技术配套等指标也均体现出较高的水平,能够满足报业印刷的应用需求,是未来报纸印刷的主流机型。

国内印刷机械上半年总产值较同期增长5%

国内印刷机械上半年总产值总较同期+5%左右;工业增加值较同期+25%左右。当前行业内出现好的动向:1、调整优化产品结构,靠技术创新发展企业。成为行业中重点骨干企业调整思路,创造条件付之实施,出现技术含量高的产品销售将呈上升趋势。2、有些企业已开始改善硬件条件,拿积累的资金购置智能化设备和改善厂房、人才开发等环境,使民营企业朝着健康方向发展。3、伴随“宽带经济”的发展,使传统印刷机在“两化融合”中出现新产品。这种研制势头已显现其迅猛发展的好趋势,但构不成主流。4、在印刷行业中,包装装潢印刷行业仍以较高速度增长,发展包装印刷的薄纸板和厚纸板印刷已成为企业研发的重点,成为当前市场主流。从行业运营情况分析,全年是个好年景,预计增幅8~10%。

中国将坚定执行淘汰落后产能的政策

目前中国按时完成节能减排目标的难度极大。工信部上周公告了18个工业行业中的2087家淘汰落後产能企业名单,其落後产能必须在9月底前关闭,而7月中旬开始,中国亦已取消大批两高产品出口退税。

工信部部长李毅中此前曾称,按照国务院要求,对未按规定限期淘汰落後产能的企业,吊销排污许可证,银行业金融机构不得提供任何形式的新增授信支持,投资管理部门不予审批和核准新的投资项目,国土资源管理部门不予批准新增用地等。

日本小型企业占企业总数的75.3%

小型印刷企业数量众多,是日本印刷产业的一大特点。日本印刷技术协会网站7月3日报道,2010年日本经济产业省发布的统计数据显示,2008年职工超过100人的企业有452家,仅占日本印刷产业企业总数的1.5%。小型企业比例大的特点,在日本印刷产业的各个业种中表现得都很显著。

在日本印刷业企业中,职工在10人以下的小企业有17501家,占企业总数的75.1%;中型企业有5424家,占比23.3%;大型印刷企业只有386家,仅占1.6%。另外,在日本制造业24个业种中,印刷产业企业数量仅少于金属制品制造业(59686家)、食品制造业(46504家)、纤维工业(46054家)和工业用机器制造业(40514家),排在第五位。

南部非洲塑料包装市场成长受阻

目前,有很多包装印刷企业都在加大运营投资,扩大厂房和购买设备,从投资行为上来看,包装印刷企业正在以两位数的速度保持增长。实际上,包装印刷也是印刷市场上为数不多的几个没有受到电子媒体冲击的领域。

高端商务及包装印刷解决方案受关注

从塑料包装用途来看,南部非洲市场工业应用所占份额最大,达50.1%,包括托盘包装、回收箱、大体积袋、内衬等;食品和饮料瓶、肉盘等所占份额占34.8%;制药、个人护理等占9.7%;家庭应用如收缩包装、三文治袋等所占份额最少,只有5.4%。但南部非洲的市场汇率波动比较频繁,致使当地供应商难以准确预测塑料价格,尤其是进口原材料的价格上涨直接导致产品价格上涨。另外,物流成本是南部非洲国家另一个不能回避的问题,而高分子聚合物价格受跨国供应商操控也是该市场面临的一大挑战。

未来5~10年,环保的理念将会更加深入人心,同时新型环保性材料也将使这一市场面临极大的挑战。

意大利机械业整体和印包机械前景好

相比2009年同期,意大利2010年一季度各月份的出口衰退均有所缓解,其中,占出口总值5.5%的柔性版印刷机械出口在2010年一季度猛增了35%。出口占比3.7%的注塑机械也增长了8.3%,占比7.1%的吹塑机械出口增长了8.2%。而所占比例最大的模具(33%)表现略逊一些,出口增长为1.3%。

美国印刷业形势好转

据统计,截至2010年5月的前6个月中,该协会的300家会员企业的销售额同比下降了4.2%,这与前一年同期销售额下降15.3%相比,有明显改善,然而仍未到达行业所希望达到的回转水平。但行业好转的经济基础已经奠定,虽然仍较脆弱,但比前一年的经济形势已健康很多。

高宝欲“迎娶”曼罗兰?

前不久,高宝CEOHansen向媒体透露,德国科尼希&鲍尔股份公司(以下称高宝)或计划同国内的竞争对手曼罗兰进行合并,消息一出顿时激起千层浪。近日,据国外相关印刷媒体透露,汉森再次表示高宝暂未同任何伙伴建立合作关系。

英国印刷企业面临纸荒

据英国《印刷周刊》8月6日报道,由于英国纸张进口量不足,印刷企业目前面临着严重的纸张短缺问题,一些印刷企业甚至因此而无法正常经营。其中,受纸张短缺影响最大的为卷筒纸胶印厂,有印刷厂表示他们已经有12周未能获得某些纸张。

中国包装市场将大量安装CTP

截止09年9月30日,中国大陆CTP保有量达2019台,其中包装印刷CTP数量是251台,在总量中占比是12%,远不如商业印刷细分市场的1241台的保有量和61%的占比。CTP在包装企业中的普及率仅达0.5%,远低于2%的印刷企业CTP平均普及率。从2005-2009年CTP的增长量来看,包装企业引进CTP始终保持一个缓慢增长。

09年包装企业CTP仅251台,但商业/包装混用领域有248台,占比12.28%,110台的增量,年增长率达80%,引人瞩目。可见,越来越多的商业印刷企业纷纷拓展业务线,侵入到包装印刷领域,而且原有的商业、包装混合型印企也通过应用CTP技术来武装自己,这给单纯包装企业带来了不小的冲击。

国内食品包装机械需求总体下降

2009年1~8月,机械行业全行业利润增速为6.83%,而食品和包装机械行业利润增速为18.42%,仅次于重型矿山机械(增速21.66%),略高于汽车行业(增速17.73%)。2009年1~11月,包装机械出口下降较多,同比下降28.71%。由于食品和包装机械行业出口比重较小,出口下降对行业影响还不是很大。但受国际金融危机的影响,国内对食品和包装机械的需求总体下降较多。

目前,全球的包装机械需求每年以5.3%的速度增长。美国拥有最大的包装设备生产商,其次是日本,其他主要生产商还有德国、意大利和中国。但目前包装机械设备生产增长最快的是在发展中国家和地区。

中国造纸业悄然西进

2007年—2009年,我国纸及纸板产量从6500万吨增长至8640万吨,3年增长24%,其中东部增长20%,中部增长30%,西部增长48%。几年间,虽然西部地区的纸及纸扳产量在全国所占比例依然最小,但增长速度最快。

造纸业在西部的开发已经提速,从近两年重庆与中冶纸业集团的产能迅速增加就可见一斑。由于我国东部沿海地区早期过度开发,现已初现枯竭,而中部地区没有西南水源、林木的先天优势,造纸业西进顺理成章。

下半年包装业景气度或可维持

产量增长趋势继续,包装产品景气度仍可维持。1-6月份国内纸及纸板累计生产量4927万吨,同比增长15.7%,6月份单月产量897万吨,同比涨幅6.2%,环比2.2%。分纸种来看,除箱板纸外,各纸种6月当月产量呈现不同幅度的增加。6月份箱板纸销量的下滑可能是由于一季度的过量销售预支了部分需求,但据我们了解,7月份箱板纸销售又恢复到前期的景气水平,包装产品景气度仍可维持。