CTP技术的发展与展望

2010-05-04 00:00:00.0 来源:蒲嘉陵 责编:Quincy

- 摘要:

- 经过过去十多年的发展区域报道,CTP技术应该不再是一个新话题,但是也正是这十多年的发展和积淀让我们对CTP技术的现状和今后的趋势有了更加理性和客观的理解和认识,有可能从定性和定量的角度进行分析和描述,对行业关心的问题有一个回答。

图3 UV-LD功率的对数与时间的关系

由于上述的技术原因,满足高速成像和已有激光器发光波长匹配的要求成为早期直接制版首先需要解决的技术问题,所以历史上首先登台的是光敏直接制版技术,并成为1996年及以前市场的主流技术。当时使用的是倍频的YAG激光(632nm)或氩离子激光(488nm)和银盐直接版材(包括银盐与PS版结合的版材)。不过,这种状况很快就被高功率、性能稳定的半导体红外激光器(即,所谓的IR-LD,发光波长为830nm,功率高达数百毫瓦~数瓦)和配套的多光束扫描成像技术(如行业法规,光栅光阀技术:GLV)的出现打破,大约从1997年开始,采用830nm红外激光光源的热敏直接制版技术迅速成为直接制版技术的主流,市场占有率超过了光敏直接制版技术,这种状况一直延续到今天。高功率的830nm红外激光器和配套的多光束扫描技术掩盖了热敏成像低敏感度的缺点,突出了其优秀的二值影像和操作性能,这是热敏直接版材成为市场主流的最重要原因。但是,上世纪90年代末期出现的半导体紫激光器(即所谓的UV-LD)为这个趋势添加了另外一个制衡因素,因为UV-LD也属于基于半导体技术的固体激光器,具有半导体激光的所有优点,而且发光波长在蓝紫光范围(发光波长一般在390~410nm,典型波长为405nm),成像材料开发相对容易(传统的PS版材也在这个范围敏感)。UV-LD刚出现时功率非常低,只有数毫瓦的水平,仅仅满足银盐版材的扫描成像要求;到2003年左右功率已经提升到数十毫瓦的水平,适合于包括光聚合版材在内的扫描成像要求;到2006年左右功率已经提高到超过100毫瓦,甚至传统PS版材也满足了直接扫描成像的要求。图3是从目前相关报道中摘取的UV-LD激光器功率(对数)与时间的关系图,功率的对数值与时间呈明显的显性关系,进入830nm半导体红外激光器的功率范围也许只是一个时间问题(如虚线剪头所示),尽管还需要相应的数据来考证,但其功率已经提高到甚至满足传统PS版成像要求具有非常现实和重要的意义。这一事实的另外一个解释就是,传统的PS版在感色范围和敏感度上已基本满足UV-LD直接扫描成像的要求,随着UV-LD激光器功率的进一步提高,也许在不远的将来完全有可能成为一种主流的直接版材。对我国广大的PS版材生产企业而言,提高PS版敏感度和性能的稳定性具有非常重要的意义,会使PS版材的寿命得到延续,在CTP技术时代也可以找到自身的位置,继续发挥作用。不管是光敏还是热敏直接版材技术都经过了相似的发展历程,具有相近的发展目标,从显影前需要烤版(预热)的第一代版材,发展到显影前不需要烤版的第二代版材,目前正在向免化学处理">免化学处理的第三代(即,显影等后处理不需要使用化学试剂,使用中性水即可)和免后处理的第四代(激光扫描成像后无需任何后处理即可使用的版材)的方向发展,即,向操作更加简便、更加环保的方向发展。

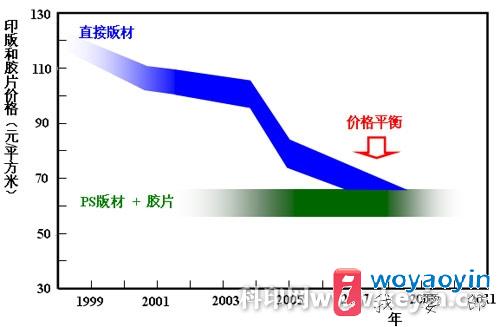

图4 直接版材和PS版材+胶片的价格与时间的关系图

直接版材价格偏高也曾经是一个制约直接版材技术在我国应用的不利因素,但是在过去近10年的时间里这种状况已经发生了根本变化。图4是我国CTP版材和PS版+胶片的价格与时间的关系图,图中色带宽度与价格波动对应。这个图的绘制建立在零星数据的基础上(而且,PS版的价格是中高档版材的价格,不是再生等低档版材的价格),并不是严格意义的统计数据,但基本反映了过去10年间制版直接耗材的成本变化的整体趋势。PS版+胶片的价格近几年基本没有发生太大变化,处在45~55元/平方米的范围,但直接版材的价格却发生了巨大变化,已经从1990年代末期每平方米超过100元的价格,在2008年左右降到了与PS版+胶片的价格空间,据说现在已经降到每平方米45元甚至更低的水平,已经低于相同面积PS版+胶片的价格,可以说直接版材在价格上的障碍已经解除。2004~2005年之间直接版材价格的突降与国产版材开始规模化供应市场相对应,再次显示了中国研制对平衡价格的重要作用。这可能也是我国直接制版技术在这个期间结束了从诱导期向高速增长期转变的过渡时期,从2005年开始进入了高速平稳增长状态的一个重要因素。本人认为不存在直接版材在价格上必须高于PS版材的理由,随着技术的不断成熟和版材产量的增加,直接版材的价格最终应该降到PS版材的水平。就像在前面论述的那样,随着UV-LD激光器功率的进一步提高,传统的PS版就可以满足高速直接扫描的要求,成为一种高性能的直接版材。因此,直接版材价格依然还存在进一步降低的空间,最终应该会降到与PS版相同的水平的理由是充分的。

尽管我们说我国的直接制版技术经过近15年的发展已经进入了高速增长阶段,但其市场占有率实际上并不高。根据中国印刷及设备器材工业协会发布的数据计算,2008年国内PS版材和直接版材的消耗量分别为1.53亿平方米和0.28亿平方米,(胶印)直接制版技术的市场占有率为(0.28/(0.28+1.53)=)15.6%喷墨印刷,依然还存在非常大的发展空间。图5是依据本人2008年对国内版材消耗量的预测绘制的CTP技术(直接制版技术)和CTF技术相对市场占有率的一个预测图。这个图是以直接版材的消耗量和PS版材的消耗量代表CTP技术和CTF技术的市场容量,两者的总和代表国内胶印市场的总量,然后重新整理和计算的结果,因此应该理解为国内胶印市场CTP技术与CTF技术相对市场占有率与时间的关系。尽管数据仅仅只涉及到胶印,但由于胶印在我国印刷市场占有绝对高的比重,所以该图在很大程度上反映了我国CTP技术与CTF技术的整体变化趋势。从图5可以看出,我国CTP技术将在2013~2014年之间达到平衡,各占50%的市场,此后,CTP技术的市场比重将超过CTF技术。在CTP技术和CTF技术达到平衡时,直接版材和PS版材国内市场消耗量将达到大约1.3~1.4亿平方米的水平,胶印版材的消耗总量达到2.6~2.8亿平方米的水平。

尽管我们说我国的直接制版技术经过近15年的发展已经进入了高速增长阶段,但其市场占有率实际上并不高。根据中国印刷及设备器材工业协会发布的数据计算,2008年国内PS版材和直接版材的消耗量分别为1.53亿平方米和0.28亿平方米,(胶印)直接制版技术的市场占有率为(0.28/(0.28+1.53)=)15.6%喷墨印刷,依然还存在非常大的发展空间。图5是依据本人2008年对国内版材消耗量的预测绘制的CTP技术(直接制版技术)和CTF技术相对市场占有率的一个预测图。这个图是以直接版材的消耗量和PS版材的消耗量代表CTP技术和CTF技术的市场容量,两者的总和代表国内胶印市场的总量,然后重新整理和计算的结果,因此应该理解为国内胶印市场CTP技术与CTF技术相对市场占有率与时间的关系。尽管数据仅仅只涉及到胶印,但由于胶印在我国印刷市场占有绝对高的比重,所以该图在很大程度上反映了我国CTP技术与CTF技术的整体变化趋势。从图5可以看出,我国CTP技术将在2013~2014年之间达到平衡,各占50%的市场,此后,CTP技术的市场比重将超过CTF技术。在CTP技术和CTF技术达到平衡时,直接版材和PS版材国内市场消耗量将达到大约1.3~1.4亿平方米的水平,胶印版材的消耗总量达到2.6~2.8亿平方米的水平。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。 【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。

【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。- 【我的耗材】采购低于市场价5%-20%的印刷耗材,为您节省成本。

- 【印东印西】全国领先的印刷品网上采购商城,让印刷不花钱。

- 关于我们|联系方式|诚聘英才|帮助中心|意见反馈|版权声明|媒体秀|渠道代理

- 沪ICP备18018458号-3法律支持:上海市富兰德林律师事务所

- Copyright © 2019上海印搜文化传媒股份有限公司 电话:18816622098